スマホの保険といえばモバイル保険! サービス内容やメリット・デメリットを紹介します!

- 2021年01月05日

- スマホお役立ち情報

スマホは現代の生活に欠かせないアイテムです。

連絡手段にとどまらず、ニュースを見たり音楽を聴いたりするのはもちろん、料金の支払などまで出来るようになりました。

スマホがないと受けられないようなサービスが多々あります。

しかしスマホは高価で、近年では10万円以上する機種も珍しくありません。当然修理代も高額になります。

もし壊れてしまったら、すぐに早く買い替えたり修理したりできるでしょうか。

そんなトラブルが起きたときに困らないようにするためのサービスがスマホの保険です。

本記事では、オススメのスマホの保険として「モバイル保険」をご紹介していきます。

モバイル保険のサービス内容

モバイル保険は、モバイル機器の修理時の費用を全額補償してくれる保険サービスです。

「故障」「水濡れ」で修理を行った時、かかった修理費用を保険金として受け取ることが出来ます。別途上限がありますが、「盗難」や「修理不能」と判断された時にも補償が適用されます。

月額700円で3端末まで補償

モバイル保険の保険料は月額700円です。3端末まで補償対象端末として登録できるので、3端末全て登録を行うと1台当たり月額234円で利用できることになります。

補償額の上限も年間最大10万円で、上限に達しなければ何度でも請求が可能です。

この際自己負担金がかからない点も魅力です。

ただし、登録には「主端末」と「副端末」の2種類があり、それぞれ補償の上限金額が異なるので注意が必要です。

対象は通信可能なモバイル機器全般

モバイル保険は、Wi-FiやBluetoothなどにつながるモバイル通信端末全般を補償対象として登録可能です。

スマホ以外にも、タブレットやワイヤレスイヤホン、スマートウォッチ、ゲーム機なども対象となりますので、対象機器を複数持っている人も少なくないのではないでしょうか。

2015年の調査ですが1人あたりのインターネット接続デバイス数は3.47個といわれており、世の中のIoT化が進むことでさらに増えていきますので、今後モバイル保険の需要はどんどん大きくなっていくと考えられます。

補償期間は永続的で機種変更も可

モバイル保険の補償は、解約しない限り継続します。

一定期間で終了してしまうこともなく、スマホを買い替えたりキャリアを変更した場合も、登録内容を変更することでそのまま補償を継続できます。

幅広い修理に対応

補償対象端末の修理方法は幅広く対応しており、修理店舗での修理や携帯電話ショップでの預かり修理、メーカーの提供する郵送修理などでも問題ありません。

メーカーや通信キャリアの提供する有償サービスを利用した際に、追加の費用が発生した場合にも利用することが出来ます。

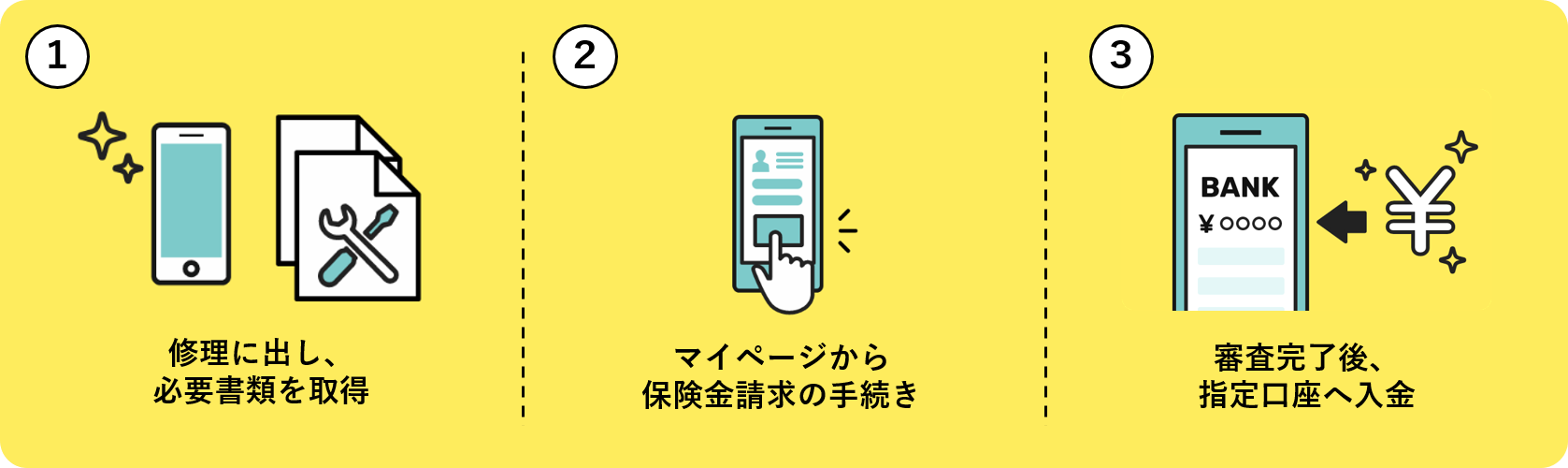

保険金請求はWEBから簡単

保険金はオンライン上で簡単に請求することが出来ます。

モバイル保険のホームページからログイン出来るマイページ上で申請可能で、登録端末の変更をはじめとするその他申請もここから行うことが出来ます。

モバイル保険以外の保険サービス

比較をしていく前に、モバイル保険以外の保険・保証サービスをおさらいしていきます。

キャリアの補償

スマホの場合、NTTドコモやau、ソフトバンクといった通信を扱うキャリアが提供する補償を利用することができます。

細部の補償内容はキャリアや機種によって異なりますが、過失・事故による故障も対象となります。ただし、補償自体の月額料金とは別に、修理時に一定の免責金が発生することがほとんどです。

尚、LINEモバイルやmineoなどの「格安SIM」を取り扱うMVNOも、同様に補償サービスを展開しています。

格安SIMを使う場合、スマホ本体とSIMを別々に購入することも多いと思いますが、「端末購入時」や「回線の新規契約時」など加入できるタイミングがMVNOによって異なるので、利用する場合は注意が必要です。

メーカーの保証

家電製品には通常、メーカーが自社の製品に対して独自にその品質を保証するメーカー保証を設けています。

自然故障に限り、購入から1年以内であれば無料で修理を受けることが出来るという内容が一般的です。

このメーカー保証があるため、いわゆる不良品を懸念する必要はありません。

無料で受けられる点は大きいですが、過失・事故による故障は対象外ですので、もしものトラブルに備えるには不十分です。

販売店の保証

家電量販店やオンラインショップなど販売店が用意している保証もあり、購入時に一定の金額やポイントを負担することで利用することができます。

内容は販売店によって様々なので、利用する場合には修理時の免責金や利用回数の上限、保証期間などを中心に条件をしっかり確認しましょう。

例えば家電量販店の延長保証は、原則スマホは対象外となっています。店舗によってはスマホ用のサービスが別に用意されていることもありますが、注意が必要です。

モバイル保険のメリット

それでは他のサービスと比較したモバイル保険のメリットを見ていきます。

尚、MVNOの補償や販売店の保証は内容が多岐にわたるため、全てを紹介していくことはできません。

スマホを例にとって、代表的なサービスであるAppleCare+と比較していきます。

費用負担が少ない

保険の主な目的は金銭的なリスクを小さくすることです。

そのため、費用負担が少ないというのはシンプルですが非常に大きいメリットとなっています。

月額料金が安価な点はもちろんですが、モバイル保険は免責金(修理時に必要な負担金)がかからない点もポイントです。仕組みとしては、修理した際は一時的には負担をしますが、申請をすればその時にかかった修理代金が返ってきます。

※表は左右にスクロールできます

iPhone 12 Proにおける利用料金の比較

| サービス名 | 月額料金 | 免責金 |

|---|---|---|

| モバイル保険 | 700円(非課税) | 0円 |

| ApplaCare+ for iPhone |

950円(税抜) | 画面修理:3,700円(税込) その他修理:12,900円(税込) |

スマホ以外の機器も同時に補償できる

通常の保証は、製品それぞれに1つずつかけてかけていくことになります。複数の機器を保証しようとするとその分サービスを利用しなくてはならないため、管理もしづらく費用も多くかかってしまいます。

また比較的安価な機器であれば、個別に保証をつけるほどではないと判断することもあるのではないでしょうか。

モバイル保険の補償対象はWi-FiやBluetoothにつながる通信機器全般になるので、対象機器を複数所持していることがほとんどです。

これらの機器を副端末として一緒に補償することが出来るのは、モバイル保険だけのメリットです。

AripodsやApplewatchなど単体で入れるのは抵抗があるけど、自分が使っているスマホと一緒に入れられるならかなりお得に感じますよね。

他の保証と併用できる

盲点になりがちなのですが、実はモバイル保険は他の保証サービスと併用できるのです。

例えばAppleCare+に加入していた場合iPhoneの修理時に免責金の費用が発生しますが、この費用をモバイル保険で補償することが出来ます。

費用が二重でかかることになるためおトクになるかどうかは利用状況次第ですが、うまく組み合わせて別の機器と一緒に副端末として登録することで無駄のない活用が可能です。

モバイル保険のデメリット

続いてモバイル保険のデメリットを挙げていきます。

もっとも、他の保証と比較した際に出てくるサービスの性質上の欠点で、サービス自体が劣っているというものではありません。

バッテリー交換修理は対象外

モバイル保険は、経年使用や自然消耗での劣化を原因とする復旧作業については補償の対象外となっています。

そのため、「バッテリーの持ちが悪くなってきたので交換修理をした」という場合には、利用することが出来ません。

バッテリーの劣化は電子機器の主なトラブルの1つで、キャリアの補償やAppleCare+では対象となるため注意です。

修理中の貸出機がない

スマホを修理のため預けている間、キャリアの補償であれば代替機の貸出を受けることが出来ますが、モバイル保険にはそのようなサービスはありません。

スマホが手元にないのは不便ですが、たとえば街の修理店などを利用すれば即日修理してもらうことも可能です。

審査に時間がかかることがある

モバイル保険は保険サービスのため、保険金の支払に審査が入ります。

そのため、申請内容によっては確認の連絡が入り、審査に時間がかかることがあります。

あくまで不正や補償対象外の申請ではないか確認するためのものです。

問題がなければちゃんと審査は進み保険金が支払われますので、安心してください。

まとめ

モバイル保険は他の保証サービスと比較しても非常におトクなサービスです。

現在既に保証を利用している人やスマホ以外の対象機器を複数持っている人であれば特におすすめです。

ぜひ利用してみてください!興味がある方は詳しくはこちらからお調べください。

▼モバイル保険のお申し込みはこちらから

ライン、ライン引き継ぎ.jpg)